이자 너무 비싸요! 2026년 새해, 빚 부담 확 줄이는 ‘두 가지’ 기회 (놓치면 손해!)

2026년 새해가 밝은 지도 벌써 한 달이 다 되어갑니다. 다들 새해 목표는 잘 지키고 계신가요? 솔직히 말해서, 물가는 계속 오르고 월급은 그대로인데 대출 이자 나가는 날만 다가오면 가슴이 답답해지는 게 현실이죠. 저도 통장 잔고 볼 때마다 한숨이 나올 때가 많습니다.

그래서 오늘 준비한 내용 핵심은 2026년 1월은 그냥 넘어가시면 안 됩니다. 금융권에서 정말 오랜만에 ‘서민들 숨통 틔워주는’ 역대급 변화가 두 가지나 생겼거든요. 특히 “대출 좀 갈아타볼까?” 고민만 하셨던 분들, 혹은 “정부 지원 대출은 너무 복잡해” 하고 포기하셨던 분들이라면 오늘 이 글, 딱 3분만 집중해 주세요.

여러분의 한 달 이자 치킨 몇 마리 값을 아껴드릴 수 있는 진짜 정보를 가져왔습니다.

농협, 새마을금고 대출 쓰시나요? 이제 ‘배짱 수수료’ 사라집니다

그동안 시중은행들은 대출 갈아타기(대환대출) 경쟁하느라 중도상환수수료를 많이 낮췄었죠. 그런데 유독 꿋꿋하게 높은 수수료를 받던 곳들이 있었습니다. 바로 우리가 동네에서 자주 보는 농협, 수협, 신협, 새마을금고 같은 ‘상호금융’권입니다.

“더 싼 이자로 갈아타려는데 위약금을 이렇게 많이 내라고?” 하며 분통 터지셨던 분들 많으실 겁니다.

드디어 바뀌었습니다! (2026년 1월 1일 시행)

이제 금융당국이 칼을 빼 들었습니다. 상호금융권도 대출을 중도에 갚을 때, 고객에게 실제 발생하는 손해 비용(행정 처리 비용 등) 외에는 부당한 수수료를 챙길 수 없게 법이 바뀌었습니다.

그래서 얼마나 줄어드는데?

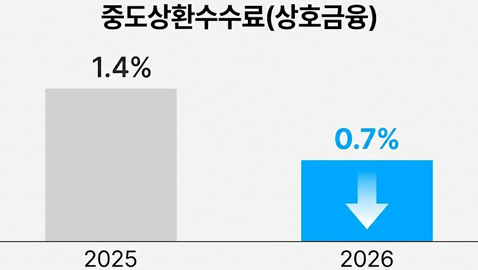

쉽게 예를 들어볼게요. 예전에는 주택담보대출 1억 원을 중간에 갚으려면 수수료만 약 140만 원(1.4% 기준) 가까이 내야 했습니다. 배보다 배꼽이 더 클 지경이었죠.

그런데 이번 개편으로 이 수수료율이 절반 수준인 0.6~0.7%대로 뚝 떨어질 전망입니다. 140만 원 내던 걸 60~70만 원만 내면 된다는 소리죠. 앉은 자리에서 70만 원을 아끼는 겁니다. 이 정도면 대출 갈아타기 계산기를 다시 두드려볼 만하지 않나요?

💡 팁: 원칙적으로는 2026년 1월 이후 신규 대출부터 적용이지만, 기존 대출자분들도 창구에 가서 “새로운 수수료 체계로 적용받을 수 없냐”고 강력하게 문의해보시는 게 좋습니다.

“햇살론, 도대체 뭐가 뭔지…” 복잡했던 이름표 뗐습니다

두 번째 소식은 정부 지원 서민 대출인 ‘햇살론’ 이야기입니다.

솔직히 그동안 너무 복잡했잖아요. 근로자햇살론, 햇살론15, 햇살론뱅크… 이름도 비슷비슷하고 조건도 다 달라서, 서민금융진흥원 앱 켰다가 “에이 몰라, 안 해” 하고 닫아버린 경험, 저만 있는 거 아니죠?

딱 두 가지로 심플하게!

정부가 이 복잡했던 상품 4개를 2026년 1월 2일부터 딱 두 가지 트랙으로 통합했습니다. 이제 고민할 필요가 확 줄었습니다.

햇살론 일반보증: (구) 근로자햇살론 + 햇살론뱅크

소득이 일정하고 신용이 비교적 양호한 분들이 대상입니다.

최대 1,500만 원까지 빌릴 수 있습니다.

햇살론 특례보증: (구) 햇살론15 + 최저신용자 특례보증

은행 문턱 넘기가 정말 힘든, 제도권 금융 이용이 어려운 분들을 위한 상품입니다.

이게 진짜 대박! 금리가 확 내려갔습니다

이름만 바뀐 게 아닙니다. 진짜 중요한 건 금리죠.

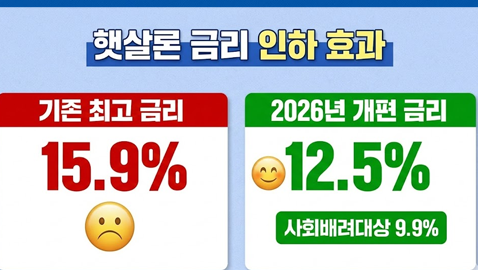

그동안 급전이 필요해서 울며 겨자 먹기로 연 15.9%짜리 고금리 햇살론 쓰셨던 분들 계시죠? 이자가 너무 세서 이게 지원인지 족쇄인지 헷갈리셨을 텐데요. 이번에 금리가 파격적으로 내려갔습니다.

특례보증 기준, 최고 금리가 기존 연 15.9%에서 연 12.5%로 뚝 떨어졌습니다.

여기에 기초생활수급자나 차상위계층 등 사회적 배려대상자는 무려 연 9.9%라는 한 자릿수 금리로 이용할 수 있게 됐습니다.

요즘 같은 고금리 시대에 연 3%포인트 이상 금리를 낮춰준다는 건 정말 큰 혜택입니다.

“아는 만큼 아낀다”

오늘 말씀드린 두 가지 변화의 핵심은 결국 “우리에게 더 많은 선택권이 생겼다”는 겁니다.

수수료가 무서워서 더 싼 이자로 못 갈아타셨던 분들은 이제 족쇄가 풀렸습니다. 복잡한 조건 때문에 정부 지원을 포기하셨던 분들은 이제 길이 훨씬 넓고 쉬워졌습니다.

지금 당장 여러분의 대출 통장을 열어보세요. 그리고 오늘 제가 정리해 드린 내용과 비교해 보시기 바랍니다. 발품 파는 만큼, 아니 요즘은 손가락 품 파는 만큼 여러분의 2026년 통장 잔고가 달라질 수 있습니다.